شهدت ملخص حركة أسواق العملات يوم الأربعاء تبايناً في أداء الدولار الأمريكي مقابل سلة من العملات الرئيسية، نتيجة تباين مؤشرات الاحتياطي الفيدرالي والتطورات المالية الأميركية.

أداء الدولار الأمريكي

استقر مؤشر الدولار (DXY) عند 96.68 نقطة بعدما لامس أدنى مستوى منذ فبراير 2022 عند 96.37 نقطة. جاء ذلك في ظل ترقب المستثمرين لبيانات التوظيف الأميركية المرتقبة.

في كلمة ألقاها خلال منتدى السياسات النقدية في سينترا، أكد جيروم باول، رئيس الاحتياطي الفيدرالي، أن خفض أسعار الفائدة سيعتمد على البيانات الاقتصادية القادمة، ما خفف من تراجع الدولار، رغم تلميحه إلى إمكانية الخفض في يوليو إذا دعمت البيانات ذلك.

ملخص حركة أسواق العملات وأزواجها الرئيسية

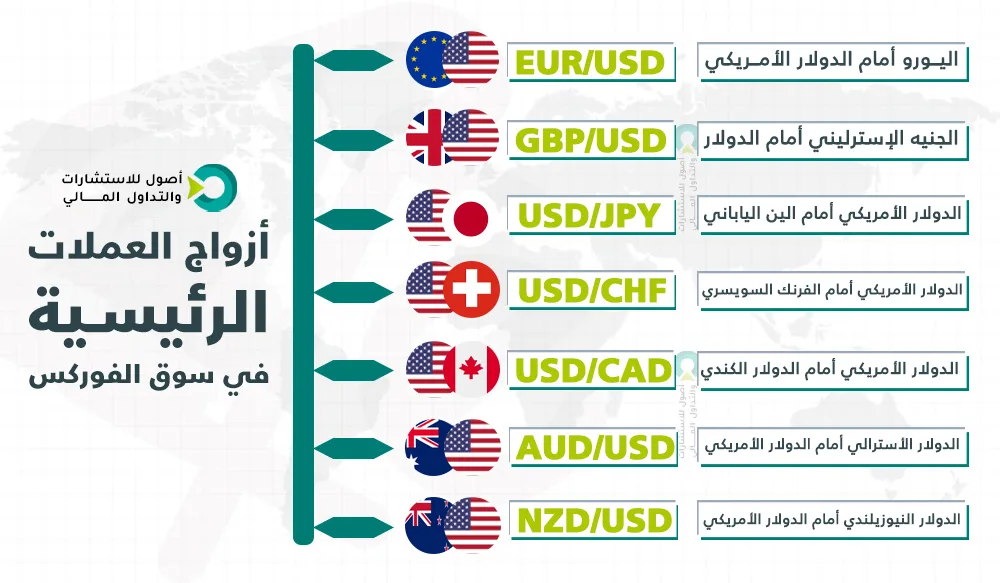

سجل زوج اليورو/دولار مستوى 1.1802 دولار بعدما بلغ 1.1829 دولار، وهو أعلى مستوى منذ سبتمبر 2021، مدعوماً بضعف الدولار بسبب مخاوف الموازنة الأميركية.

كما اقترب الجنيه الإسترليني من 1.3787 دولار ليسجل 1.3744 دولار، مع ترقب بيان السياسة النقدية من بنك إنجلترا هذا الأسبوع.

حقق الين الياباني مكاسب طفيفة أمام الدولار، حيث تراجع الزوج USD/JPY إلى 143.00 ين بدعم من ارتفاع عوائد السندات اليابانية.

وحافظ الدولار على استقراره أمام الفرنك السويسري عند 0.7906 فرنك، بعد أن هبط في الجلسة السابقة إلى 0.7873 فرنك، وسط ترقب لتحركات المصرف الوطني السويسري.

العوامل السياسية والمالية المؤثرة

أثّر الانقسام داخل الكونغرس الأميركي بشأن مشروع إنفاق حكومي ضخم بقيمة 3.3 تريليونات دولار على ثقة المستثمرين، مما ساهم في ضعف الدولار. كما تنتظر الأسواق بيانات الوظائف غير الزراعية لتحديد اتجاه السياسة النقدية الأميركية.

في أوروبا، ساهم تراجع معدل التضخم الألماني إلى 2.0% في يونيو في تقليل الضغوط على البنك المركزي الأوروبي، مما دعم اليورو أمام الدولار.

ملخص حركة أسواق العملات في الدول المرتبطة بالدولار

واصل الدرهم الإماراتي استقراره عند 3.6725 درهم لكل دولار، بما يعكس استمرارية السياسة النقدية المرتبطة بالدولار التي يتبعها مصرف الإمارات المركزي.

نظرة مستقبلية للسوق

تبقى البيانات الأميركية، خاصة تقرير التوظيف غير الزراعي، العامل الأهم في توجيه حركة الدولار خلال الجلسات المقبلة. ويستمر ملف الإنفاق الحكومي ومخاوف الديون في التأثير على الثقة في العملة الأميركية.

في المقابل، يتابع المستثمرون سياسات البنوك المركزية في أوروبا، اليابان، وسويسرا، التي قد تسلك مساراً أقل تشدداً في الفترة المقبلة.